Você sabia que, ao realizar o pagamento de royalties para um clube de futebol, é necessário reter INSS?

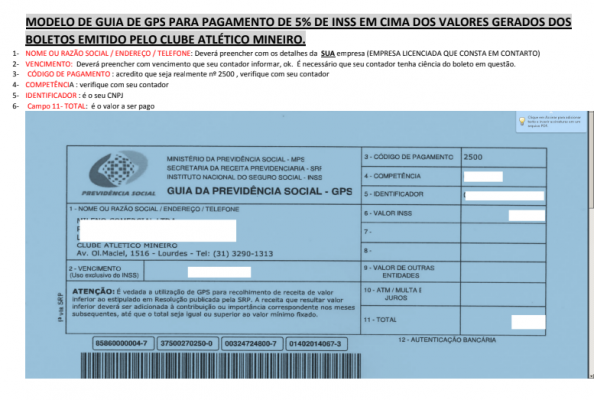

Olá!

Algumas empresas licenciados possuem dúvida acerca da retenção de INSS obrigatória pelo governo nos pagamentos realizados para clubes de futebol, sendo assim vamos trazer as informações necessárias para esclarecer as dúvidas:

Todas as vezes que uma empresa realiza um pagamento para um clube de futebol, seja licenciamento ou patrocínio, ela deverá reter 5% do valor referente ao INSS, com base no site da previdência que diz:

– 5% da receita bruta decorrente dos espetáculos desportivos de que participem em todo território nacional em qualquer modalidade desportiva, inclusive jogos internacionais, e dequalquer forma de patrocínio, licenciamento de uso de marcas e símbolos, publicidade, propaganda e de transmissão de espetáculos desportivos.

Ou seja, se a empresa licenciada deve R$ 1.000,00 de royalties para um clube, este deverá emitir uma Nota Fiscal no valor de R$ 1.000,00, porém destacando os 5% de INSS. Sendo assim a empresa deverá pagar ao clube R$ 950,00 e reter R$ 50,00 de INSS para o governo.

Ah, na hora de preencher o carne o código de recolhimento é 2500.

INSS

Mais informações abaixo:

Prazos para Recolhimento

O recolhimento da contribuição social previdenciária incidente sobre o valor bruto do contrato de patrocínio, licenciamento de uso de marcas e símbolos, publicidade, propaganda e transmissão de espetáculos desportivos deverá ser efetuado até o dia 20 do mês subsequente ao da competência, antecipando-se o recolhimento para o primeiro dia útil anterior quando não houve expediente bancário no dia 20, em documento de arrecadação específico, preenchido em nome da entidade patrocinadora.

Considera-se como data do recolhimento da GPS a data subsequente do recebimento da receita pela entidade (clube).

Exemplos:

> O fato gerador foi dia 10/08, com o recebimento da receita dia 11/08, logo a competência da GPS será ref. o mês de 08/2020 e o recolhimento da GPS será dia 18/09/2020.

> O fato gerador foi dia 31/08, com o recebimento da receita dia 01/09, logo a competência da GPS será ref. o mês de 09/2020 e o recolhimento da GPS será dia 20/10/2020.

______________________________________________________________________________

Atualização – Outubro 2021

O governo, desde outubro de 2021, alterou o formato de retenção dos 5% que as empresas que patrocinam ou licenciam junto aos clubes de futebol.

Para o licenciamento de marca junto a clubes de futebol, anteriormente, era uma retenção de INSS. Com as mudanças as informações devem ser enviadas pelo E-Social, EFD-Reinf e DCTF-Web para emissão da DARF.

Seguem orientações abaixo:

5.2 ESOCIAL

No eSocial, a associação desportiva que mantém clube de futebol profissional deve fazer suas informações, conforme abaixo.

No evento S-1000 (Informações do Empregador/Contribuinte/Órgão Público), a sociedade que mantém equipe de futebol profissional e atividade econômica organizada para a produção e circulação de bens e serviços deve utilizar a classificação tributária igual a 99.

Neste caso, a substituição somente se aplica à atividade “futebol profissional”. As demais atividades são tributadas regularmente sobre a folha de pagamento.

Já no evento S-1020 (Tabela de Lotações Tributárias), a sociedade que mantém equipe de futebol profissional e atividade econômica organizada para a produção e circulação de bens e serviços deve criar uma lotação tributária específica para a atividade “futebol profissional” com o FPAS 647 e outras lotações tributárias para as demais atividades com os respectivos FPAS.

5.3 EFD-REINF

Conforme artigo 2º, incisos V, VI e VII da IN RFB nº 1701/2017, estão obrigadas ao envio da EFD-REINF:

– associações desportivas que mantenham equipe de futebol profissional que tenham recebido valores a título de patrocínio, licenciamento de uso de marcas e símbolos, publicidade, propaganda e transmissão de espetáculos desportivos;

– empresa ou entidade patrocinadora que tenha destinado recursos a associação desportiva que mantenha equipe de futebol profissional a título de patrocínio, licenciamento de uso de marcas e símbolos, publicidade, propaganda e transmissão de espetáculos desportivos;

– entidades promotoras de eventos desportivos realizados em território nacional, em qualquer modalidade desportiva, dos quais participe ao menos 1 (uma) associação desportiva que mantenha equipe de futebol profissional.

Assim, deverão ser prestadas as informações decorrentes do débito previdenciário nos Eventos R-2030, R-2040 e R-3010, de acordo com o Leiautes da EFD-REINF, v1.5.

Evento R-2030 (Recursos Recebidos por Associação Desportiva): obrigatório para as associações desportivas que mantém equipe de futebol profissional, ao receber recursos a título de patrocínio, licenciamento de uso de marcas e símbolos, publicidade, propaganda e transmissão de espetáculos desportivos.

As informações serão prestadas no Evento R-2030, até o dia 15 do mês seguinte, ou antes do envio do evento “R-2099 (Fechamento de Eventos Periódicos)”, dependendo de qual evento ocorrer antes.

Caso não tenha expediente bancário, será necessário antecipar ao dia útil imediatamente anterior ao evento, como prevê o manual da EFD-Reinf.

O Evento R-2030 deve ser informado em um único arquivo, identificando o estabelecimento, o tipo de repasse e o valor bruto dos recursos recebidos, bem como o valor retido pela empresa repassadora, o qual corresponderá a 5% do valor bruto repassado.

Evento R-2040 (Retenções – Recursos Repassados para Associação Desportiva): neste evento serão informadas as empresas que repassam recursos para associação desportiva que mantém equipe de futebol profissional, a título de patrocínio, licenciamento de uso de marcas e símbolos, publicidade, propaganda e transmissão de espetáculos desportivos.

Este evento deve ser enviado até o dia 15 do mês seguinte, ou antes, do envio do evento “R-2099 (Fechamento de eventos periódicos)”, o que ocorrer primeiro. O envio será antecipado para o dia útil anterior, se não houver expediente bancário no dia 15.

Não é permitido o envio de mais de um evento no mesmo período de apuração pelo mesmo estabelecimento, que efetuou o repasse de recursos a associação desportiva que mantém equipe de futebol profissional, sendo que para cada tipo de repasse e para cada entidade desportiva beneficiada será prestada uma informação pela empresa repassadora.

Evento R-3010 (Receita de Espetáculos Desportivos): obrigatório para a entidade promotora do espetáculo desportivo, como a Federação, a Confederação ou a Liga desportiva responsável pela organização do evento, referente às receitas provenientes dos espetáculos desportivos, realizados no território nacional, quando pelo menos um dos participantes do espetáculo esteja vinculado à associação desportiva que mantém equipe de futebol profissional.

As informações são prestadas no prazo máximo de até 02 dias úteis após a realização do evento que gerou o recolhimento.

A entidade responsável pelo espetáculo desportivo só prestará as informações relativas aos ingressos confeccionados e a renda auferida, se, pelo menos uma das associações participantes mantiver equipe de futebol profissional e for filiada à federação de futebol do respectivo Estado, ainda que mantenha outras modalidades desportivas. Caso contrário, não haverá substituição das contribuições, sendo a tributação feita com base na folha de pagamento.

5.4 DCTF-WEB

A associação desportiva que mantém clube de futebol deverá declarar os tributos na DCTF-WEB.

Assim, a declaração relativa a espetáculos desportivos de que participe associação desportiva que mantém clube de futebol profissional deve ser transmitida pela entidade organizadora até 02 dias úteis após a realização do evento.

Caso ocorra mais de um evento no mesmo dia, as informações devem ser agrupadas.

Os dados que alimentam a DCTFWeb Diária são originados da EFD-Reinf.

Já a empresa patrocinadora deve efetuar a retenção e entregar a EFD-Reinf com o evento correspondente juntamente com os demais eventos mensais dessa escrituração digital, até o dia 15 do mês subsequente (ou o dia útil anterior, se for o caso).

Deste modo, as empresas ou entidades devem reter 5% do pagamento que fizerem a associação desportiva que mantém equipe de futebol profissional a título de patrocínio, licenciamento de uso de marcas e símbolos, publicidade, propaganda e transmissão de espetáculos.

As informações devem ser prestadas na EFD-Reinf, que importará os dados para a DCTF Web Geral e o DARF gerado deve ser pago no prazo regular de cada uma dessas obrigações tributárias.

Times de Futebol = “ SAF “ Possuem retenção de INSS?

A Receita Federal, ao responder algumas dúvidas, explicou o seguinte:

1 – A Lei da Sociedade Anônima do Futebol (SAF) define a SAF como uma entidade que pratica esportes.

2 – A Lei Pelé permite que entidades esportivas profissionais se constituam como uma sociedade empresarial, seguindo um dos tipos previstos no Código Civil, entre os artigos 1.039 e 1.092. Esses tipos de entidade são chamados de “clube-empresa”.

3 – Tanto a SAF quanto o “clube-empresa” são consideradas entidades de prática esportiva.

4 – Apesar de a sociedade anônima ser mencionada nos artigos 1.088 e 1.089 do Código Civil, a SAF é regida principalmente pela Lei da SAF e, apenas de forma complementar, pela Lei das Sociedades por Ações.

5 – O §11 do art. 22 da Lei 8.212/91 estabelece que a retenção de contribuições ao INSS, mencionada nos §§7º e 9º, se aplica a entidades desportivas que mantêm equipe de futebol profissional e que seguem um dos tipos previstos no Código Civil (o “clube-empresa”). Isso não inclui a SAF.

Com base nesses pontos, a Receita Federal concluiu que a retenção de contribuições ao INSS, conforme §§7º e 9º do art. 22 da Lei 8.212/91, não se aplica à SAF. Em vez disso, a SAF deve pagar impostos e contribuições de forma mensal, usando um documento único de arrecadação, como previsto no §1º do art. 31 da Lei da SAF.